近日,奈雪的茶控股有限公司(簡稱“奈雪的茶”)向港交所遞交招股書,擬沖刺“新式茶飲第一股”,摩根大通、招銀國際、華泰國際為聯席保薦人。

奈雪的茶計劃IPO籌資用于未來三年擴張茶飲店網絡并提高市場滲透率;用于進一步開展整體運營的數字化,以通過增強技術能力提升運營效率;用于提升供應鏈能力,以支持規模擴張;及用作營運資金及作一般企業用途。

奈雪的茶由彭心和趙林夫婦創立于2015年,總部位于廣東省深圳市,主要售賣以鮮果茶為代表的現制茶飲和現制烘焙。彭心和趙林夫婦通過林心控股共持有股份67.04%,奈雪的茶股權激勵計劃的平臺Forth Wisdom Limited持股8.32%。

天圖資本是奈雪的茶主要機構股東之一。天圖資本通過天圖興立持股4.57%,通過成都天圖持股3.91%,通過天圖東峰持股0.91%,通過天圖興南持股1.37%,通過天圖興鵬持股2.28%,合計持股比例約為13.04%。另外,永樂高國際持股0.87%,SCGC資本持股1.33%,紅土君晟創投持股0.83%,紅土創投持股1.16%,HLC持股0.85%,太盟投資集團通過PAGAC Nebula持股6.22%。

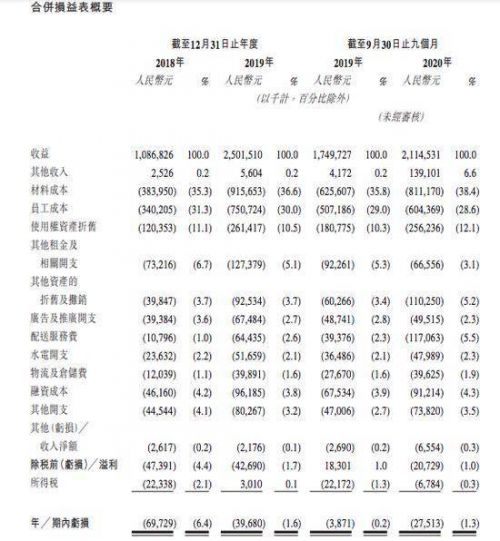

2018年、2019年及2020年前三季度,奈雪的茶營收分別為10.87億元、25.02億元、21.15億元(人民幣,下同),期內虧損分別為6972.9萬元、3968.0萬元、2751.3萬元,合計虧損1.37億元。

奈雪的茶也在招股書的風險因素中稱,“我們過去曾產生過凈虧損,日后我們可能會繼續產生重大凈虧損”,“我們的營運資金需求巨大,過去曾面臨營運資金赤字”。

2018年、2019年及2020年前三季度,公司經營活動所得現金凈額分別為2.01億元、4.16億元、3.99億元,公司融資所得現金凈額分別為1.81億元、-2.29億元、7995.3萬元,現金及現金等價物分別為1.86億元、8129.6萬元、3.77億元。

招股書顯示,奈雪的茶成本構成主要是原料、員工成本和租金。2018年、2019年與2020年前三季度,公司的材料成本占比分別為35.3%、36.6%、38.4%,同期員工成本占比分別為31.3%、30.0%、28.6%,租金開支及物業管理費成本占比分別為17.8%、15.6%、15.2%。

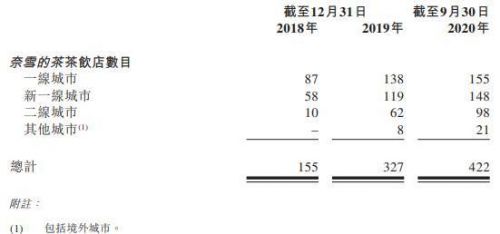

招股書披露,2017年年底奈雪的茶門店僅44間,2018年、2019年和2020年前三季度末,公司的門店數量分別為155間、327間和422間,門店數量達到3年前近十倍。

而此次上市,奈雪的茶計劃加快擴張步伐,2021年及2022年主要在一線城市及新一線城市擬分別開設約300間及350間奈雪的茶茶飲店,其中約70%將規劃為奈雪PRO 茶飲店。

此外,奈雪的茶假設每間標準茶飲店及奈雪PRO茶飲店的估計平均投資成本分別為185萬元及125萬元,因此,奈雪的茶未來三年開店投資成本預計將在8億元以上。

2018年、2019年、2020年前三季度,奈雪的茶每間茶飲店平均每日銷售額分別為3.07萬元、2.77萬元、2.01萬元,平均每天的訂單量分別為716單、642單、465單。由此可見,奈雪的茶單店的銷售額、單量都在下滑。

2018年、2019年,奈雪的茶同店利潤率分別為24.9%、25.3%,2020年前三季度則下跌至12.6%,同店利潤率腰斬。招股書中稱,2020年受新冠疫情的影響,公司前九個月同店利潤率降至12.6%,遠低于2019年同期的21.8%。

奈雪的茶公司旗下主要運營著“奈雪的茶”以及“臺蓋”兩個茶飲品牌,其中奈雪的茶貢獻了公司絕大多數的營收,占比超90%。2018年至2020年前九月,“奈雪的茶”品牌門店經營利潤率分別為18.9%、16.3%、11.3%;“臺蓋”品牌門店經營利潤率分別為12.6%、15.6%、12.6%。

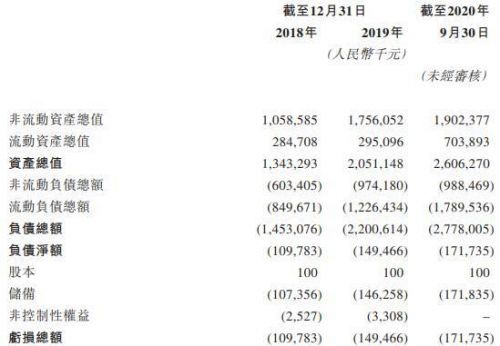

截至2018年、2019年和2020年9月30日,奈雪的茶資產總值13.43億元、20.51億元和26.06億元,其中流動資產總值2.85億元、2.95億元和7.04億元。

上述同期,奈雪的茶負債總額分別為14.53億元、22.01億元和27.78億元,可見報告期內公司的資產負債率均超過100%,短期負債壓力較大。

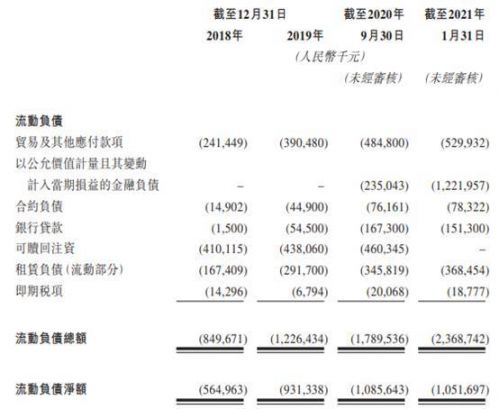

公司的流動負債總額分別為8.50億元、12.26億元和17.90億元,流動負債凈額分別為5.65億元、9.31億元、10.86億元。公司的銀行貸款分別為150萬元、5450.0萬元和1.67億元,增長較快。

從償債能力來看,公司流動比率和速動比率整體偏低。公司流動比率從2018年0.34上升至2020年三季度末0.39,速動比率從2018年0.29上升至2020年三季度末0.32,雖然有所上升,但距離1的水平還有不少差距。

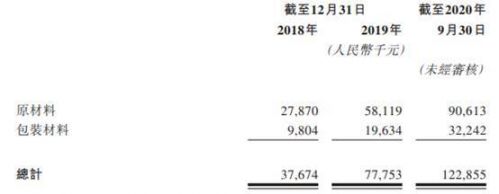

截至2018年、2019年和2020年9月30日,奈雪的茶存貨總計3767.4萬元、7775.3萬元和1.23億元,應收款項總計6124.6萬元、1.36億元和1.94億元。

此次上市前,奈雪的茶已經披露的融資共計5輪,安信證券研究報告表示,2020年12月奈雪的茶完成C輪融資后,投后估值達到20億美元(約130億人民幣)。以此130億的估值計算,創始人彭心、趙林夫婦的身家已接近100億元,奈雪的茶上市后彭心、趙林夫婦的身家或將繼續水漲船高。

據媒體報道,奈雪的茶近年來的發展終繞不開其他新茶飲企業競爭。競爭帶來的問題就是“同質化”,產品缺乏有效壁壘、門檻低、且配方易被模仿,產品標準化和質量把控問題一時間難以解決,彭心和喜茶創始人聶云宸此前就曾因為產品抄襲問題進行了唇槍舌戰。

奈雪的茶還多次陷入“食品安全”風波之中,深圳、北京、寧波、紹興、上海等地門店被相關部門處罰。另外,其關聯公司北京奈雪餐飲管理有限公司,被北京市朝陽區市場監督管理局列入經營異常名錄,原因系公示企業信息隱瞞真實情況、弄虛作假。

創始人夫婦持股近7成

奈雪的茶由彭心和趙林夫婦創立于2015年,總部位于廣東省深圳市,主要售賣以鮮果茶為代表的現制茶飲和現制烘焙。

根據招股書,奈雪的茶創始人彭心和趙林夫婦通過林心控股共持有股份67.04%,奈雪的茶股權激勵計劃的平臺Forth Wisdom Limited持股8.32%。

其中,趙林擔任奈雪的茶董事長、執行董事兼首席執行官(CEO),彭心為執行董事兼總經理,公司高管還包括執行董事兼首席運營官(COO)鄧林,首席營銷官陳鄂,聯席首席財務官申昊、梁飛燕等。

天圖資本是奈雪的茶主要機構股東之一。天圖資本通過天圖興立持股4.57%,通過成都天圖持股3.91%,通過天圖東峰持股0.91%,通過天圖興南持股1.37%,通過天圖興鵬持股2.28%,合計持股比例約為13.04%。

另外,永樂高國際持股0.87%,SCGC資本持股1.33%,紅土君晟創投持股0.83%,紅土創投持股1.16%,HLC持股0.85%,太盟投資集團通過PAGAC Nebula持股6.22%。

三年合計虧損超1億元

2018年、2019年及2020年前三季度,奈雪的茶營收分別為10.87億元、25.02億元、21.15億元,期內虧損分別為6972.9萬元、3968.0萬元、2751.3萬元,合計虧損1.37億元。

奈雪的茶在招股書的風險因素中稱,“我們過去曾產生過凈虧損,日后我們可能會繼續產生重大凈虧損”;“我們的營運資金需求巨大,過去曾面臨營運資金赤字”。

2018年、2019年及2020年前三季度,公司經營活動所得現金凈額分別為2.01億元、4.16億元、3.99億元,公司融資所得現金凈額分別為1.81億元、-2.29億元、7995.3萬元,現金及現金等價物分別為1.86億元、8129.6萬元、3.77億元。

招股書顯示,奈雪的茶成本構成主要是原料、員工成本和租金。2018年、2019年與2020年前三季度,公司的材料成本占比分別為35.3%、36.6%、38.4%,同期員工成本占比分別為31.3%、30.0%、28.6%,租金開支及物業管理費成本占比分別為17.8%、15.6%、15.2%。

規模迅速擴張近兩年計劃新開650家店

2017年年底奈雪的茶門店僅44間,2018年、2019年和2020年前三季度末,公司的門店數量分別為155間、327間和422間,門店數量達到3年前近十倍。

按照分布來看,公司一線城市門店數量最多,目前達到155間,新一線城市緊隨其后且擴張速度更快,不到兩年的時間門店總數就從58間增至148間。一線和新一線城市的門店總和已占到總數的7成以上。

奈雪的茶在招股書中計劃,2021年及2022年主要在一線城市及新一線城市分別開設約300間及350間奈雪的茶茶飲店,其中約70%將規劃為奈雪PRO 茶飲店。

此外,奈雪的茶假設每間標準茶飲店及奈雪PRO茶飲店的估計平均投資成本分別為人民幣185萬元及人民幣125萬元,因此奈雪的茶未來三年開店投資成本預計將在8億元以上。

單店經營數據下滑

2018年、2019年、2020年前三季度,奈雪的茶每間茶飲店平均每日銷售額分別為3.07萬元、2.77萬元、2.01萬元,平均每天的訂單量分別為716單、642單、465單。

由此可見,奈雪的茶單店的銷售額、單量都在下滑。其中一線城市盡管訂單量下滑,但是每筆訂單平均銷售價值略有提升;而新一線和二線城市訂單量和單筆價值均出現下滑,且二線城市下滑幅度更大。

奈雪的茶在招股書中解釋,期內每間店鋪日均銷售額和同店銷售額有所下降,主要是在整個網絡中開設了新的門店,令現有門店訪客量及訂單分布更加均衡。

2020年前三季度同店利潤率腰斬

2018年及2019年,奈雪的茶同店利潤率分別為24.9%及25.3%,2020年前三季度下跌至12.6%。

招股書中稱,2020年受新冠疫情的影響,公司前九個月同店利潤率降至12.6%,遠低于2019年同期的21.8%。

不過奈雪的茶表示,進入去年三季度,公司業績已經穩定復蘇,同店利潤率恢復至18.1%。

奈雪的茶公司旗下主要運營著“奈雪的茶”以及“臺蓋”兩個茶飲品牌,其中奈雪的茶貢獻了公司絕大多數的營收,占比超90%。

2018年至2020年前九月,“奈雪的茶”品牌門店經營利潤率分別為18.9%、16.3%、11.3%;“臺蓋”品牌門店經營利潤率分別為12.6%、15.6%、12.6%。

2020年前三季度總資產26億元

截至2018年、2019年和2020年9月30日,奈雪的茶資產總值13.43億元、20.51億元和26.06億元,其中流動資產總值2.85億元、2.95億元和7.04億元。

2020年三季度負債近28億元

截至2018年、2019年和2020年9月30日,奈雪的茶負債總額分別為14.53億元、22.01億元和27.78億元,可見報告期內公司的資產負債率均超過100%,短期負債壓力較大。

其中公司的流動負債總額分別為8.50億元、12.26億元和17.90億元,流動負債凈額分別為5.65億元、9.31億元、10.86億元。

上述同期,公司的銀行貸款分別為150萬元、5450.0萬元和1.67億元,增長較快。

從償債能力來看,公司流動比率和速動比率整體偏低。2018年、2019年和2020年前三季度,公司流動比率分別為0.34、0.24、0.39,速動比率分別為0.29、0.18和0.32,雖然整體有所上升,但距離1的水平還有不少差距。

存貨迅速增長

截至2018年、2019年和2020年9月30日,奈雪的茶存貨總計3767.4萬元、7775.3萬元和1.23億元,其中原材料分別為2787.0萬元、5811.9萬元和9061.3萬元。

2020年前三季度應收款項近2億元

2018年、2019年與2020年前三季度,奈雪的茶應收款項總計6124.6萬元、1.36億元和1.94億元。

上市前已融資5輪

奈雪的茶已經披露的融資共計5輪,其中有3輪獲得天圖資本入股。

2017年1月,奈雪的茶與北京天圖及成都天圖簽訂A輪境內融資,總額為人民幣7000萬元。

同年8月,公司又與成都天圖及曹明慧簽訂A+輪融資,總額為2200萬元。

2018年11月,深圳品道管理與天圖東峰、天圖興南及天圖興鵬簽訂B-1輪境內融資,總額為3億元。

2020年4月,奈雪的茶與SCGC投資者簽訂B-2輪融資,總額為2億元;6月與HLC簽訂B-2輪融資,總額為500萬美元。

2020年12月,奈雪的茶完成最新一輪融資,與PAGAC Nebula簽訂總額為1億美元的C輪融資。

安信證券研究報告曾表示,2020年12月奈雪的茶完成C輪融資后,投后估值達到20億美元(約130億人民幣)。以此130億的估值計算,創始人彭心、趙林夫婦的身家已接近100億元,奈雪的茶上市后彭心、趙林夫婦的身家或將繼續水漲船高。

產品同質化問題嚴重

據《壹覽商業》報道,奈雪的茶近年來的發展終繞不開其他新茶飲企業競爭。競爭帶來的問題就是“同質化”,產品缺乏有效壁壘、門檻低、且配方易被模仿,產品標準化和質量把控問題一時間難以解決。

以喜茶為例,奈雪的茶和喜茶的主打產品都是水果茶,單杯定價均浮動在30元左右。彭心和喜茶創始人聶云宸此前就曾因為產品抄襲問題進行了唇槍舌戰。

解決這個問題,要么是增加產品研發投入,要么就是打破產品邊界,快速開拓新方向。產品研發不能一蹴而就,打破邊界效果卻是明顯的。顯然,奈雪的茶也在做。

據招股書介紹,奈雪的茶“率先在中國提出現制茶飲搭配烘焙產品”的概念。截至去年前九個月,按烘焙產品的零售消費價值計,奈雪的茶這塊業務在現制茶飲店中市場份額約為21.7%,提供了由超過25種手工烘焙產品組成的核心菜單。

另外,奈雪目前還在嘗試在茶飲品牌店銷售咖啡產品。2020年11月25日,奈雪的茶新店型“奈雪PRO”,在深圳開業,此類型門店增加了精品咖啡產品,推出7款精品咖啡,產品定位為“日常精品咖啡”,定價區間為15-24元。

彭心上個月對食品飲料行業垂直新媒體小食代表示,當中咖啡可以有將近20%的杯數占比,又預計在同一個飲品品牌里,咖啡和茶飲的融合會成為一個趨勢,正如星巴克除了咖啡也賣茶飲。

事實上,在成本上漲,競爭激烈的情況下,生存壓力增加。為了增加銷售,鎖住顧客。除了奈雪,這個戰場上的咖啡與茶飲雙方已經不再只盯著自己的一畝三分地。

2020年4月,喜茶低調推出了咖啡單品,跳出了它固有的奶茶品類,咖啡們的競爭對手,咖啡品牌“喜小咖”也在注冊中;

2019年咖啡品牌瑞幸推出奶茶品牌小鹿茶,與奶茶品牌爭奪茶飲市場。早在2018年星巴克就開始在門店銷售茶飲。

老牌茶飲品牌CoCo,早在2014年就已經與咖啡服務機構合作,開設了CoCo Cafe線下店,目前門店數量超1500家,占到CoCo全國門店數量的一半。

蜜雪冰城推出子品牌“LuckyCup幸運咖”,和主品牌定位一致,除了拿鐵價格較低為8元以外,其他飲品基本在10-15元之間。

曾與喜茶發生口水戰

據《中國基金報》報道,奈雪的茶與另一新式茶飲代表者喜茶,被市場視為競爭對手。2020年,喜茶明顯加快擴張速度,一年猛開了300家門店,目前門店總數已達約700家。據天眼查APP信息顯示,喜茶已完成了C輪融資,由高瓴資本和Coatue Management聯合領投。不久前,喜茶也曾傳出過2021年底前赴港上市消息,募資金額達4億到5億美元。

得到資本助力的喜茶與奈雪的競爭從未間斷。無論是品牌還是產品競爭,一直都在“神仙打架”,二者核心品類相同,均在30元左右的價格區間,均采用直營模式,目標受眾重合,甚至融資事件也非常接近。2018年,喜茶創始人聶云宸與奈雪創始人彭心在朋友圈還上演了一出關于“創新與抄襲”的正面相抗。

2018年11月18日,彭心在朋友圈直接點名喜茶創始人聶云宸,“怒懟”喜茶抄襲:

“這位自比喬布斯的朋友。抄完奈雪的芝士草莓,又抄完霸氣蜜桃,抄完霸氣黑提,又抄霸氣石榴,再來抄軟歐包。除了當年芝士草莓是在奈雪上了四個月后上的,其他都是隔了一年跟著奈雪回歸產品上。我都替你沒意思了。前段時間看到采訪,原來是想抄我們的霸氣車厘子沒搞定呀,今年我們的霸氣車厘子又回歸啦,我就在等著看,會不會又抄呢?新式茶飲行業剛剛開始,需要更多產品思考和創意,抄襲是最容易的,但是不斷創新和有自己清晰的定位,才是品牌長期之道,也是我們應該一起帶給這個行業的。很期待看到你們做個自己創新的產品,為這個行業帶來些思考和創意呀。”

同時,喜茶創始人并不示弱,在該條朋友圈底下也進行了直接的回復,火藥味甚濃:

“看來你對‘市場競爭’、‘抄襲’、‘創新’這三個詞的理解和我有巨大的差異,同時也能看出你對喬布斯和蘋果知之甚少。‘創新’不是搶時間占位,如果是這樣我們可以把所有世界上的水果或者材料都拼湊起來先出了,然后指責以后的人都在‘抄襲’自己,如果只是這樣那創新真是太簡單和幼稚了。但真正的創新的困難恰恰是要去發現裂縫與不足并提供更好的東西。如果按你這個理解那基本上喜茶每天都可以說別人在‘抄襲’自己,但我們一向是用市場結果說話,而不是做一些無意義的無病呻吟言盡于此,無論你說什么我不會再回了。”

多次陷入“食品安全”風波關聯公司被列入經營異常名錄

據智通財經報道,2020年5月南昌消費者在一家奈雪的茶店鋪買了一份歐包,下午3點多買的,晚上9點多即發現面包上長了白毛,已經發霉變質。

隨后,奈雪的茶在官方微博發布聲明稱,已按照相關規定,對該顧客進行賠償并得到諒解;對于門店涉事員工予以警告及停班反省,對門店值班經理予以警告,責成江西南昌區域奈雪的茶門店全員對公司營運規范再次進行培訓考核。“奈雪的茶深夜道歉”,也迅速登上微博熱搜。

2020年4月,在聚投訴平臺顯示,與“奈雪的茶”相關投訴有40余條,均為喝出頭發、紙屑等問題,甚至還有消費者喝出了玻璃渣和橡膠圈。

2019年6月,深圳市場監管部門執法人員對奈雪的茶門店進行突擊檢查,發現其負責配茶工作的部分員工未按規定佩戴口罩,且有食品儲存柜無故損毀的現象。

在天眼查查詢可發現,北京奈雪餐飲管理有限公司多家子公司收到過行政處罰,2019年以來共8宗。

另外《時代周報》報道,近日北京奈雪餐飲管理有限公司被列入經營異常名錄,原因系公示企業信息隱瞞真實情況、弄虛作假,作出這一決定的機關為北京市朝陽區市場監督管理局。

北京奈雪餐飲管理有限公司成立于2017年11月,法定代表人為彭心,股權穿透圖顯示,該公司由深圳市品道餐飲管理有限公司100%持股。

奈雪的茶相關負責人稱,“奈雪的茶北京分公司在自行排查年報數據時發現,2019年年報數據報送存在人為失誤,在2月18日主動向市場監督管理局遞交了修改申請,并于當天上午修改完成。因系統設置,修改年報數據必定會顯示異常情況且無其他選項。現市場監督管理局已接受并處理了我司的撤銷異常申請。”